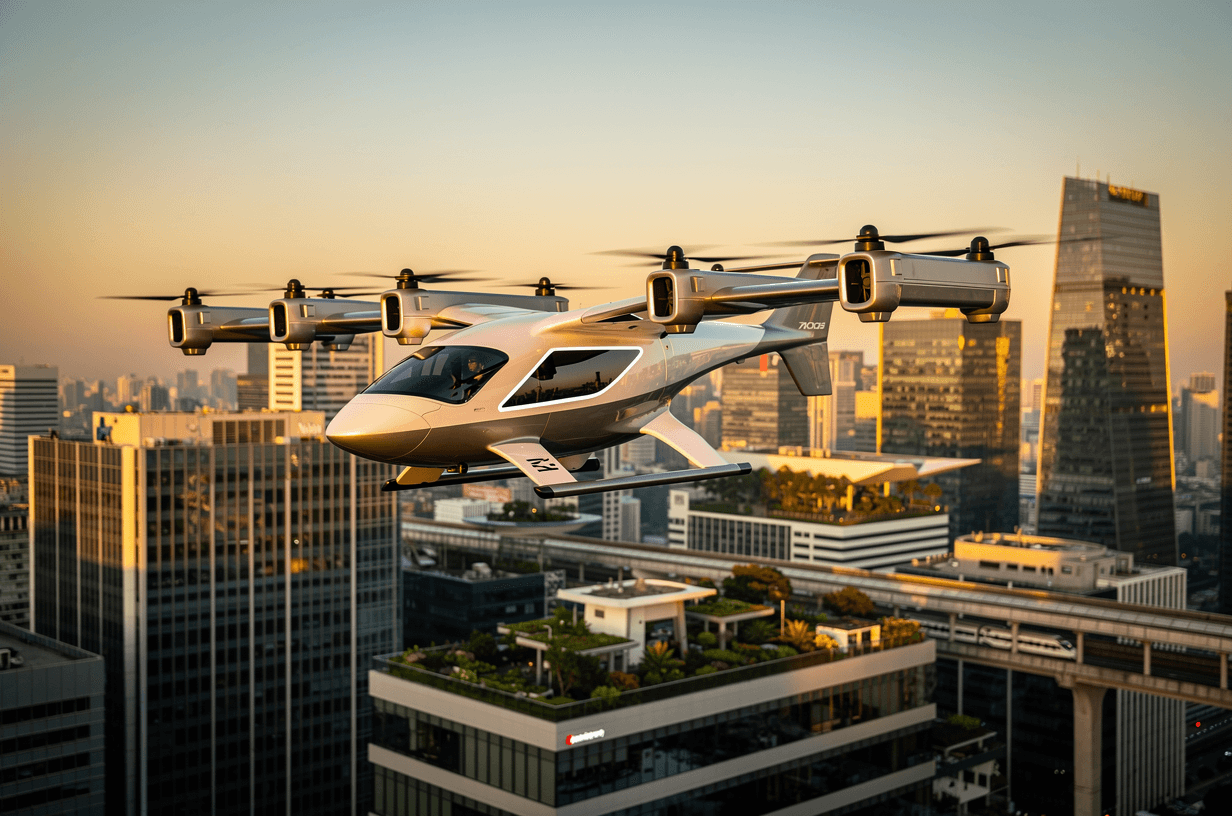

Em 17 de dezembro de 2025, o U.S. Department of Transportation publicou a Advanced Air Mobility National Strategy — o primeiro documento federal que articula uma visão unificada para a integração de eVTOLs no espaço aéreo americano. Assinada pelo secretário Sean P. Duffy e elaborada com a participação de 25 agências federais, a estratégia estabelece 7 pilares, 40 recomendações e um framework faseado que projeta demonstrações até 2027, operações expandidas até 2030 e voos autônomos após 2035. Até março de 2026, nenhum eVTOL obteve certificação tipo completa — e o custo para alcançá-la ultrapassa US$3 bilhões por programa. Para o Brasil, a estratégia americana abre caminho direto para a Eve Air Mobility, subsidiária da Embraer, que busca certificação primária pela ANAC com validação pela FAA.

Neste artigo

- O que é a AAM National Strategy e por que foi publicada agora?

- Quais são os 7 pilares da estratégia federal?

- Como funciona o framework LIFT e suas fases de implementação?

- Por que a certificação de eVTOLs custa mais de US$3 bilhões?

- Qual o papel da Eve/Embraer e do Brasil nesse ecossistema?

- Como os EUA pretendem usar a infraestrutura aeroportuária existente?

- Quem são os principais concorrentes e onde estão na corrida?

- Perguntas frequentes

O que é a AAM National Strategy e por que foi publicada agora?

A Advanced Air Mobility (AAM) National Strategy é o primeiro plano interagencial dos Estados Unidos que trata a mobilidade aérea avançada como prioridade federal coordenada. Até então, iniciativas para integrar eVTOLs ao espaço aéreo eram fragmentadas entre a FAA (Federal Aviation Administration), a NASA, o DoD (Department of Defense) e dezenas de outras agências, sem um documento que unificasse diretrizes, cronogramas e responsabilidades.

A publicação em dezembro de 2025 responde a uma confluência de pressões:

- Corrida regulatória global — a China já opera rotas experimentais de eVTOL em Shenzhen e Guangzhou; a EASA europeia avança com seu próprio framework de certificação

- Investimento privado acumulado — fabricantes como Joby, Archer e Eve captaram bilhões em capital, mas enfrentam indefinição regulatória que atrasa o retorno

- Infraestrutura subutilizada — os EUA possuem aproximadamente 13.000 aeroportos e 20.000 facilidades de pouso (helipontos, heliportos, pistas privadas) que podem ser adaptadas para operações AAM sem construção de infraestrutura nova

- Pressão econômica e de emprego — a estratégia projeta criação de empregos especializados em manufatura, manutenção, operação e gestão de tráfego aéreo urbano

Definição: AAM (Advanced Air Mobility) é o termo adotado pelo governo americano para descrever um ecossistema de transporte aéreo que inclui aeronaves elétricas de decolagem e pouso vertical (eVTOL), aeronaves elétricas convencionais (eCTOL), drones de carga e, futuramente, veículos aéreos autônomos operando em rotas urbanas, suburbanas e regionais.

O documento foi coordenado pelo U.S. DOT sob liderança do secretário Sean P. Duffy, com contribuições formais de 25 agências federais — incluindo FAA, NASA, DoD, Department of Energy, FCC e Department of Homeland Security. Essa amplitude interagencial é inédita para o setor e sinaliza que o governo americano trata AAM como questão de competitividade nacional, não apenas de aviação.

Quais são os 7 pilares da estratégia federal?

A estratégia organiza suas 40 recomendações em 7 pilares complementares. Cada pilar endereça uma dimensão crítica para viabilizar operações comerciais de eVTOL em escala.

| Pilar | Foco Principal | Exemplos de Recomendações |

|---|---|---|

| 1. Espaço Aéreo | Integração de eVTOLs ao NAS (National Airspace System) | Procedimentos de separação para powered-lift; corredores urbanos dedicados; integração com UTM |

| 2. Infraestrutura | Vertiportos, carregamento e conectividade | Padrões de design para vertiportos; regulamentação de recarga elétrica em aeroportos; integração multimodal |

| 3. Segurança | Certificação de aeronaves e operações | Harmonização de padrões de aeronavegabilidade; regras para powered-lift; protocolos de contingência |

| 4. Comunidade | Aceitação pública e impacto ambiental | Limites de ruído em zonas residenciais; transparência de rotas; programas de engajamento comunitário |

| 5. Força de Trabalho | Formação de pilotos, técnicos e controladores | Currículo de treinamento para powered-lift; certificação de mecânicos eVTOL; atualização de escolas de aviação |

| 6. Automação | Caminho para voos autônomos | Requisitos incrementais de automação; certificação de sistemas fly-by-wire avançados; supervisão remota |

| 7. Temas Transversais | Coordenação interagencial e sustentabilidade | Alinhamento entre agências; padrões de cibersegurança; critérios de sustentabilidade ambiental |

O pilar de Segurança é o que mais afeta diretamente os fabricantes. A estratégia reconhece que os processos tradicionais de certificação da FAA Part 21 não foram projetados para aeronaves com propulsão distribuída elétrica, e recomenda a criação de padrões específicos para powered-lift — a categoria regulatória que abrange eVTOLs.

Essa recomendação ganha relevância prática quando confrontada com a SFAR (Special Federal Aviation Regulation) publicada pela FAA em novembro de 2024, que estabeleceu pela primeira vez os requisitos de certificação de pilotos de powered-lift, eliminando um dos gargalos regulatórios mais citados pela indústria.

Como funciona o framework LIFT e suas fases de implementação?

O framework LIFT (acrônimo não detalhado no documento, mas adotado como terminologia interna) estabelece uma progressão faseada em três horizontes:

Fase 1 — Demonstrações (até 2027): Voos experimentais em corredores controlados, com pilotos a bordo e supervisão ATC dedicada. Objetivo: validar procedimentos operacionais, coletar dados de ruído e demonstrar confiabilidade de sistemas em cenários reais.

Fase 2 — Operações Expandidas (até 2030): Rotas comerciais regulares entre vertiportos certificados, integradas ao NAS com procedimentos padronizados. Requisito: pelo menos uma certificação tipo completa aprovada e padrões de vertiporto publicados.

Fase 3 — Voos Autônomos (após 2035): Operações sem piloto a bordo, com supervisão remota. Requisito: certificação de sistemas autônomos com nível de segurança equivalente ou superior ao da aviação tripulada. A estratégia reconhece que essa fase exige avanços regulatórios que ainda não possuem precedente na aviação civil.

A progressão não é automática. Cada fase exige a validação formal de que os marcos de segurança, operacionais e de aceitação pública da fase anterior foram atingidos. A estratégia explicitamente rejeita uma abordagem de "big bang" — nenhuma operação autônoma será autorizada sem histórico operacional comprovado em modo tripulado.

Por que a certificação de eVTOLs custa mais de US$3 bilhões?

O número é impressionante e merece contexto. O custo de certificação tipo completa de um eVTOL — conforme estimado pela própria estratégia — ultrapassa US$3 bilhões por programa. Esse valor inclui:

- Ensaios estruturais e de fadiga — equivalentes aos exigidos para aeronaves convencionais, mas com complexidade adicional de baterias de alta energia e sistemas de propulsão distribuída

- Testes de voo — centenas de horas em condições variadas (vento cruzado, chuva, temperaturas extremas, falhas simuladas) com instrumentação completa

- Documentação técnica — milhares de páginas de dados de conformidade, análises de modo de falha (FMEA), e relatórios de aeronavegabilidade

- Interação regulatória — anos de reuniões, submissões e revisões com a autoridade certificadora, que precisa desenvolver critérios inéditos à medida que avalia a aeronave

- Infraestrutura de produção — a certificação tipo exige demonstrar que a linha de produção pode fabricar aeronaves idênticas ao protótipo certificado, com controle de qualidade rastreável

Até março de 2026, nenhum fabricante no mundo completou esse processo para um eVTOL. A Joby Aviation é considerada a mais avançada nos EUA, mas ainda não recebeu o Type Certificate da FAA. A Archer Aviation segue em estágio similar. Na Europa, a Lilium enfrentou dificuldades financeiras que atrasaram seu programa, embora tenha retomado atividades após reestruturação.

O custo proibitivo explica por que a estratégia americana enfatiza redução de barreiras regulatórias e harmonização internacional — fabricantes que possam certificar em uma jurisdição e obter validação em outras economizam centenas de milhões de dólares e anos de trabalho.

Qual o papel da Eve/Embraer e do Brasil nesse ecossistema?

A Eve Air Mobility — subsidiária listada na NYSE da Embraer — ocupa uma posição estratégica singular no ecossistema global de eVTOL. Diferentemente das concorrentes americanas, a Eve adota uma estratégia de certificação bilateral: busca a certificação tipo primária pela ANAC (Agência Nacional de Aviação Civil do Brasil) como autoridade principal, com posterior validação pela FAA sob os acordos bilaterais de aeronavegabilidade (BASA) existentes entre Brasil e EUA.

Essa abordagem oferece vantagens concretas:

- Velocidade regulatória — a ANAC possui experiência acumulada com certificação de aeronaves Embraer (ERJ 145, E-Jets, KC-390) e pode alocar recursos dedicados ao programa Eve com maior agilidade do que a FAA, que administra dezenas de programas simultâneos

- Custo reduzido — a interação regulatória com a ANAC ocorre em contexto de proximidade institucional com a Embraer, reduzindo ciclos de revisão

- Acesso ao mercado americano — a validação FAA sob BASA permite operação comercial nos EUA sem duplicação completa do processo de certificação

- Herança tecnológica — a Eve herda da Embraer mais de 50 anos de experiência em projeto, certificação e fabricação de aeronaves, incluindo sistemas fly-by-wire, estruturas em compósito e integração de aviônicos — competências que startups como Joby e Archer precisaram construir do zero

Em dezembro de 2025, a Eve realizou o primeiro voo hover do seu protótipo em escala real, um marco técnico que validou os sistemas de propulsão distribuída e o software de controle de voo. A empresa reportou mais de US$400 milhões em liquidez, posição financeira que lhe permite sustentar o programa de certificação sem depender de rodadas adicionais de capital no curto prazo.

A estratégia americana menciona explicitamente a importância de validações bilaterais e harmonização com autoridades estrangeiras — uma linguagem que beneficia diretamente o modelo da Eve. Se a ANAC certificar o eVTOL da Eve antes que a FAA certifique qualquer concorrente americano, o Brasil se tornará o primeiro país das Américas a certificar uma aeronave eVTOL de transporte de passageiros — um feito com implicações geopolíticas e industriais significativas.

Para o ecossistema aeronáutico brasileiro, o programa Eve representa desdobramentos amplos:

- Cadeia de fornecedores — dezenas de empresas brasileiras de aeroestruturas, eletrônica e materiais compósitos participam do programa

- Formação de mão de obra — pilotos, mecânicos e engenheiros brasileiros terão exposição pioneira a tecnologias powered-lift

- Regulamentação nacional — a ANAC desenvolve regulamentação específica para eVTOLs que poderá ser referência para toda a América Latina

- São Paulo como hub — a cidade, com o maior tráfego de helicópteros urbanos do mundo, é candidata natural para operações comerciais iniciais de eVTOL

Como os EUA pretendem usar a infraestrutura aeroportuária existente?

Um dos insights mais pragmáticos da estratégia é a ênfase em infraestrutura existente. Os EUA contam com aproximadamente 13.000 aeroportos (a maior rede do mundo) e mais de 20.000 facilidades de pouso adicionais — incluindo helipontos, heliportos, pistas privadas e áreas de pouso em hospitais. A estratégia propõe que as operações AAM iniciais utilizem essa rede como ponto de partida, evitando a dependência de vertiportos dedicados — que ainda não existem em escala e cujo padrão de projeto sequer foi finalizado.

Essa abordagem resolve dois problemas simultâneos:

- Reduz o custo de implantação inicial — operadores podem lançar rotas entre heliportos existentes sem construção civil

- Acelera o início das operações — não é necessário esperar a construção e certificação de infraestrutura nova

A estratégia recomenda que a FAA e o DOT desenvolvam em conjunto critérios para adaptar facilidades existentes às exigências de eVTOLs — incluindo instalações de recarga elétrica, áreas de embarque acessíveis e procedimentos de chegada e partida compatíveis com tráfego misto (helicópteros, eVTOLs e aviação geral).

Quem são os principais concorrentes e onde estão na corrida?

O cenário competitivo global de eVTOL é intenso. Os fabricantes mais relevantes mencionados direta ou indiretamente pela estratégia americana, além da Eve, incluem:

| Fabricante | País | Autoridade Certificadora | Status (Mar 2026) |

|---|---|---|---|

| Joby Aviation | EUA | FAA | Fase avançada de certificação tipo; não concluída |

| Archer Aviation | EUA | FAA | Certificação em andamento; produção piloto iniciada |

| Lilium | Alemanha | EASA | Reestruturada; retomou programa de certificação |

| Eve Air Mobility | Brasil | ANAC (primária) + FAA (validação) | Primeiro hover dez 2025; +US$400M liquidez |

| EHang | China | CAAC | Certificação tipo obtida na China para modelo autônomo de 2 passageiros |

A posição da Eve se diferencia pelo modelo de certificação bilateral e pela profundidade industrial herdada da Embraer. Enquanto Joby e Archer competem por atenção da mesma autoridade (FAA), a Eve mantém um canal regulatório independente pela ANAC, com validação posterior — uma estratégia que pode se revelar mais rápida e menos onerosa.

Perguntas frequentes

O que muda para pilotos brasileiros com a estratégia americana de AAM?

A estratégia dos EUA, embora não tenha efeito regulatório direto no Brasil, influencia os padrões internacionais de formação. A SFAR da FAA para pilotos de powered-lift, publicada em novembro de 2024, estabelece requisitos de treinamento que tendem a ser adotados ou adaptados pela ANAC como referência. Pilotos brasileiros com experiência em helicóptero e aviação geral terão vantagem competitiva na transição para eVTOLs.

A Eve será a primeira a certificar um eVTOL nas Américas?

A Eve busca certificação tipo primária pela ANAC, o que — se concluída antes da FAA certificar Joby ou Archer — faria do Brasil a primeira jurisdição das Américas a certificar um eVTOL de transporte de passageiros. A validação FAA subsequente abriria o mercado americano. O cronograma depende da velocidade da ANAC e da conclusão dos ensaios de voo.

Quanto custa certificar um eVTOL?

De acordo com a AAM National Strategy, o custo de certificação tipo completa de um programa eVTOL ultrapassa US$3 bilhões. Esse valor inclui projeto, ensaios, testes de voo, documentação regulatória e preparação de linha de produção. É comparável ao custo de desenvolvimento de um jato regional e explica por que apenas fabricantes com forte capitalização — como Joby, Archer e Eve — permanecem na corrida.

Os eVTOLs vão operar em aeroportos convencionais?

Sim, nas fases iniciais. A estratégia americana propõe utilizar a rede existente de 13.000 aeroportos e 20.000 facilidades de pouso como base para as primeiras operações. Vertiportos dedicados serão construídos gradualmente à medida que a demanda e os padrões de projeto sejam estabelecidos.

Quando veremos eVTOLs autônomos (sem piloto)?

A estratégia projeta voos autônomos após 2035, na terceira fase do framework LIFT. Antes disso, todas as operações comerciais exigirão piloto certificado a bordo. A transição para autonomia dependerá de histórico operacional comprovado, certificação de sistemas autônomos e aceitação pública.

Fontes

- U.S. Department of Transportation. Advanced Air Mobility National Strategy. Publicado em 17 de dezembro de 2025. Disponível em: transportation.gov

- FAA. Special Federal Aviation Regulation (SFAR) — Powered-Lift Pilot Certification. Novembro de 2024.

- Eve Air Mobility. Relatórios financeiros e comunicados de imprensa públicos (2025–2026).

Próximos passos

A AAM National Strategy é um marco regulatório, mas a execução determinará o ritmo real de adoção. Para pilotos, operadores e profissionais da aviação brasileira, os desdobramentos mais imediatos são: acompanhar o progresso da certificação da Eve pela ANAC, monitorar as regulamentações específicas para powered-lift que a agência brasileira publicará nos próximos meses, e avaliar oportunidades de formação em uma categoria de aeronave que não existia há uma década. O AeroCopilot continuará cobrindo cada etapa dessa transformação.